(報(bào)告出品方:華泰證券)

首次覆蓋�,目標(biāo)價(jià) 333 元

我們首次覆蓋恒玄科技,目標(biāo)價(jià) 333 元���,對(duì)應(yīng) 60 倍 2022 年 PE�����。我 們認(rèn)為恒玄科技作為智能音頻 SoC 芯片的龍頭供應(yīng)商���,具備技術(shù)���、客戶及產(chǎn)品矩陣等方面 的優(yōu)勢(shì)。

恒玄科技是國(guó)內(nèi)領(lǐng)先的智能音頻主控 SoC 芯片設(shè)計(jì)公司����,致力于為客戶提供 AIoT 場(chǎng)景下 具有語(yǔ)音交互能力的邊緣智能主控平臺(tái)芯片���。公司成立于 2015 年���,以 TWS 耳機(jī)主控芯 片起家,產(chǎn)品廣泛應(yīng)用于華為���、三星����、SONY 等終端品牌客戶,根據(jù) IDC 數(shù)據(jù)��,2020 年 公司在全球品牌 TWS 耳機(jī)市占率達(dá) 19.8%����,為非蘋果品牌第一��。2020 年,公司開拓了 WiFi SoC 產(chǎn)品線����,面向智能音箱的 WiFi/藍(lán)牙雙模 AIoT SoC 芯片量產(chǎn)出貨�,目前已進(jìn)入 阿里�����、小米及華為的音箱產(chǎn)品�����。2021 年���,公司第一代智能手表主控芯片落地���,進(jìn)入小米 及華為兩大客戶�����。我們預(yù)計(jì),公司憑借不斷迭代的具備競(jìng)爭(zhēng)力的產(chǎn)品及不斷開拓的客戶資 源����,三大產(chǎn)品的市場(chǎng)份額有望持續(xù)提高��,單產(chǎn)品實(shí)現(xiàn)超越對(duì)應(yīng)終端市場(chǎng)的增長(zhǎng)����。

盈利預(yù)測(cè)

我們認(rèn)為隨著 TWS 耳機(jī)市場(chǎng)的增長(zhǎng)與公司芯片份額的提升,以及新產(chǎn)品 WiFi SoC 芯片和 手表主控芯片的落地放量��,公司未來(lái)收入將保持高速增長(zhǎng)��。我們預(yù)計(jì) 2021/22/23 年公司 歸母凈利潤(rùn)將增長(zhǎng) 106.96/62.28/57.81%至 4.11/6.66/10.51 億元,對(duì)應(yīng) 2021/22/23 年 EPS 分別為 3.42/5.55/8.76 元。

智能藍(lán)牙音頻芯片:根據(jù)公司年報(bào)�,公司智能藍(lán)牙音頻芯片 2020 年?duì)I收為 5.46 億元���,同 比增長(zhǎng) 135.43%�����,是目前公司營(yíng)收增長(zhǎng)的主要驅(qū)動(dòng)力�����。考慮到 TWS 耳機(jī)市場(chǎng)的持續(xù)增長(zhǎng) 及公司份額有望提升�����,我們預(yù)計(jì)公司智能藍(lán)牙音頻芯片出貨仍將保持高增速�����。因智能藍(lán)牙 音頻芯片性能提升,推動(dòng)成本及 ASP 提升。此外,根據(jù)公司規(guī)劃���,2022 年新一代 12nm 旗艦耳機(jī)芯片將會(huì)落地�。綜上�����,我們預(yù)計(jì) 2021/22/23 年智能藍(lán)牙音頻芯片收入將同比增 長(zhǎng) 52.3/43.0/26.0%至 8.32 /11.89/14.98 億元��。

普通藍(lán)牙音頻芯片:根據(jù)公司年報(bào)�����,公司普通藍(lán)牙音頻芯片 2020 年?duì)I收為 3.35 億元����,同 比增長(zhǎng) 11.13%����。2018-20 年普通藍(lán)牙音頻芯片收入占比不斷下降,公司產(chǎn)品結(jié)構(gòu)向智能 藍(lán)牙音頻芯片轉(zhuǎn)移。考慮到公司市場(chǎng)份額有望提升��,公司普通藍(lán)牙音頻芯片出貨有望保持 較 高 增 速��,我 們 預(yù) 計(jì) 2021/22/23 年 該 部 分 收 入 將 同 比 增 長(zhǎng) 47.0/26.0/20.8% 至 4.92/6.20/7.48 億元。

Type-C 音頻芯片:根據(jù)公司年報(bào)�����,公司 Type-C 音頻芯片 2020 年?duì)I收為 0.86 億元,同比 減少 25.9%。隨著下游市場(chǎng)成熟及公司產(chǎn)品結(jié)構(gòu)不斷向智能藍(lán)牙音頻芯片等高端產(chǎn)品轉(zhuǎn)移�,我們預(yù)計(jì) 2021/22/23 年該部分收入將同比降低 50.0/52.5/43.0%至 0.43/0.20/0.12 億元����。

其他主營(yíng)業(yè)務(wù):根據(jù)公司年報(bào),公司其他主營(yíng)業(yè)務(wù) 2020 年?duì)I收為 0.95 億元����,主要包含 WiFi 芯片、智能手表芯片等。2021 年,公司 WiFi/藍(lán)牙雙模 AIoT SoC 芯片順利開拓小米、華為兩大客戶,并應(yīng)用于其音箱產(chǎn)品上,未來(lái)可用于更多智能家居的語(yǔ)音控制模塊�。同時(shí)�����,公司智能手表芯片于 2021 年在小米及華為的手表產(chǎn)品上率先落地���,未來(lái)隨著客戶產(chǎn)品陸 續(xù)發(fā)布將迎來(lái)更快增長(zhǎng)。隨著智能家居及智能手表市場(chǎng)的興起及公司不斷開拓新客戶����,疊 加公司下一代 WiFi 及手表芯片有望于 2H22 落地,我們預(yù)計(jì) 2021/22/23 年該部分收入將 同比增長(zhǎng) 251.0/151.4/126.0%至 3.32/8.35/18.86 億元����。

毛利率:2020 年公司毛利率同比改善 2.4ppts 至 40.1%���,主要受益于產(chǎn)品組合的不斷優(yōu)化�,毛利率較高的智能藍(lán)牙音頻芯片快速上量����,帶動(dòng)整體毛利率上行�����。進(jìn)入 2021 年,受代工 產(chǎn)能緊張等因素影響���,2021 年前三季度毛利率降至 36.04%�����。展望 4Q21/2022/2023���,我 們認(rèn)為智能藍(lán)牙音頻芯片毛利率短期受代工漲價(jià)影響,至 1Q22 可能維持較低水平����。而隨 著公司不斷推出緊跟市場(chǎng)需求的新產(chǎn)品�,將支撐毛利率����,預(yù)計(jì)將從 2Q22 開始穩(wěn)定進(jìn)入上 升通道。此外����,公司積極推進(jìn) WiFi 及手表芯片����,考慮相關(guān)市場(chǎng)需求旺盛���,預(yù)計(jì)其他主營(yíng) 業(yè)務(wù)毛利率將提升。普通藍(lán)牙音頻芯片及 Type-C 音頻芯片因產(chǎn)品性能相對(duì)落后及下游市 場(chǎng)逐漸成熟,毛利率將呈現(xiàn)緩慢下降的趨勢(shì)����。綜合來(lái)看,受益于產(chǎn)品結(jié)構(gòu)的不斷優(yōu)化,我 們預(yù)計(jì) 2021/22/23 年公司毛利率為 36.98(對(duì)應(yīng) 4Q21 為 35.8%,QoQ -0.3ppt)/38.5/38.7%��。

期間費(fèi)用率:2018-2021 年前三季度�,公司銷售費(fèi)用率分別為 2.1/1.3/0.6/0.5%�����,管理費(fèi) 用率分別為 7.2/7.1/5.1/4.4%�,整體均有所下降��,主要因公司收入增速較高���,規(guī)模效應(yīng)增 強(qiáng)所致����。考慮公司將依靠規(guī)模效應(yīng)降低管理費(fèi)用率����,而在銷售支出上與營(yíng)收保持穩(wěn)定比例,我們預(yù)計(jì) 2021/22/23 年公司銷售費(fèi)用率分別為 0.5(對(duì)應(yīng) 4Q21 為 0.5%)/0.5/0.5%���,總 體保持穩(wěn)定;管理費(fèi)用率分別為 4.2(對(duì)應(yīng) 4Q21 為 3.9%)/4.0/3.0%,穩(wěn)中有降。公司 2018-20 年及 21 年前三季度研發(fā)費(fèi)用率分別為 26.4/20.4/16.3/16.6%,逐年下降并趨穩(wěn),主要原因?yàn)楣镜匿N售收入快速增長(zhǎng),而研發(fā)投入穩(wěn)步增長(zhǎng)���。我們認(rèn)為公司由于需要不斷 迭代新產(chǎn)品����,將持續(xù)保持較快的研發(fā)節(jié)奏����,但由于收入規(guī)模增長(zhǎng)較快,預(yù)計(jì) 2021/22/23 年研發(fā)費(fèi)用率為 16.0(對(duì)應(yīng) 4Q21 為 14.8%)/14.0/13.0%����。

區(qū)別于市場(chǎng)的觀點(diǎn)

我們更看好恒玄科技通過服務(wù)頭部品牌客戶并持續(xù)迭代新產(chǎn)品,實(shí)現(xiàn) TWS 耳機(jī)芯片的高 速成長(zhǎng)��。2021 年由于蘋果 Airpods 出貨乏力及白牌耳機(jī)供應(yīng)商上市時(shí)間的波動(dòng),市場(chǎng)對(duì) TWS 的成長(zhǎng)性存在一定質(zhì)疑�。我們認(rèn)為���,Airpods 3 2H21 的上市將會(huì)提振市場(chǎng)增速����。且 隨著消費(fèi)升級(jí)及技術(shù)進(jìn)步,TWS 耳機(jī)市場(chǎng)呈現(xiàn)出品牌化趨勢(shì),安卓品牌耳機(jī)市場(chǎng)規(guī)模將 不斷增大��。2020 年公司在全球 TWS 品牌耳機(jī)市場(chǎng)份額為 19.8%����,我們認(rèn)為目前仍未到其 份額瓶頸�����。公司在售產(chǎn)品的競(jìng)爭(zhēng)力領(lǐng)先�,將會(huì)帶動(dòng)市占率進(jìn)一步上升;而公司計(jì)劃于 1H22 推出業(yè)內(nèi)首顆采用 12nm 制程的新一代藍(lán)牙音頻芯片,由于工藝更先進(jìn)、性能更強(qiáng) 大,ASP 及初期毛利率也會(huì)更有優(yōu)勢(shì)。我們看好未來(lái) 2-3 年公司通過下游客戶份額提升、自身份額提升及產(chǎn)品價(jià)值量的增長(zhǎng)帶來(lái)的優(yōu)于終端市場(chǎng)的成長(zhǎng)�。

我們看好公司在同頭部客戶的合作中實(shí)現(xiàn)的架構(gòu)能力升級(jí)�。物聯(lián)網(wǎng)是未來(lái)行業(yè)的重要發(fā)展 方向���,而消費(fèi)電子頭部品牌將大概率繼續(xù)成為物聯(lián)網(wǎng)時(shí)代的領(lǐng)導(dǎo)者����。公司通過 TWS 耳機(jī)芯 片的合作進(jìn)入了頭部供應(yīng)鏈,并在部分品牌中實(shí)現(xiàn)了單機(jī)第 2、3 顆芯片的放量����;WiFi SoC 主要定位于應(yīng)用在“真智能音箱”,并通過計(jì)算能力更強(qiáng)的集成式方案對(duì)傳統(tǒng)分立式方案進(jìn) 行替代,為未來(lái)向智能家居市場(chǎng)拓展奠定基礎(chǔ);公司的手表主控芯片主要定位于藍(lán)牙功能 手表����,并通過功耗更具優(yōu)勢(shì)的集成式方案對(duì)傳統(tǒng)分立式方案進(jìn)行替代��。我們認(rèn)為公司在和 頭部客戶合作中鍛煉了自身的架構(gòu)設(shè)計(jì)能力���,對(duì)低功耗��、連接���、計(jì)算主控芯片平臺(tái)的理解 力更為深刻��,未來(lái)公司有望憑借下游市場(chǎng)的增長(zhǎng)及替代帶來(lái)的份額提升開辟新的成長(zhǎng)空間��。

考慮到 TWS 耳機(jī)市場(chǎng)的增長(zhǎng)與公司芯片份額的提升�,以及新產(chǎn)品 WiFi SoC 芯片和手表主 控芯片的落地放量�����,我們預(yù)計(jì) 2021/22/23 年公司 EPS 分別為 3.42/5.55/8.76 元�����。根據(jù) Wind 一致性預(yù)期,可比公司 2022 年 PE 平均值為 40 倍�,中位數(shù)為 36 倍。考慮到公司中 長(zhǎng)期在技術(shù)、客戶����、產(chǎn)品矩陣上的優(yōu)勢(shì)����,我們給予公司 60 倍 2022 年 PE��,對(duì)應(yīng)目標(biāo)價(jià) 333 元。

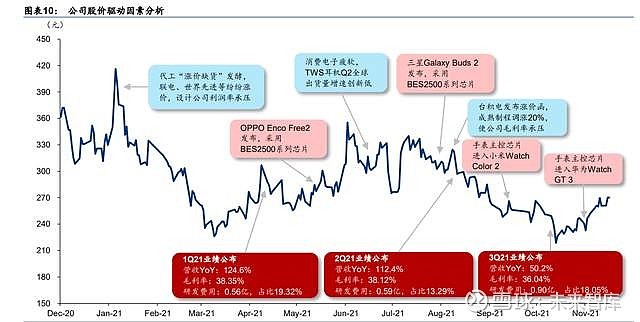

從股價(jià)復(fù)盤來(lái)看���,2021 年初代工產(chǎn)能緊張��,聯(lián)電及世界先進(jìn)等大廠紛紛漲價(jià)����,市場(chǎng)擔(dān)心 對(duì)芯片設(shè)計(jì)公司利潤(rùn)率造成侵蝕并影響出貨���。進(jìn)入 5 月以來(lái),搭載公司最新芯片 BES2500 系列的 OPPO Enco Free 2 及三星 Galaxy Buds 2 先后發(fā)布,但由于二季度消 費(fèi)電子行業(yè)普遍不景氣,TWS 耳機(jī)全球出貨量同比增速創(chuàng)新低�����,公司股價(jià)整體處于震蕩 區(qū)間��。8 月份�����,公司主要代工廠臺(tái)積電漲價(jià),公司主要產(chǎn)品所用的 22 及 28nm 制程調(diào)漲 20%,將對(duì) 4Q21 業(yè)績(jī)產(chǎn)生影響���,進(jìn)而對(duì)股價(jià)產(chǎn)生負(fù)面影響����。進(jìn)入 9 月份�,公司手表主控 芯片正式落地,先后在小米、華為兩大客戶處量產(chǎn)出貨�����,股價(jià)隨之見底回升��。

公司自上市以來(lái)���,機(jī)構(gòu)持股變化趨勢(shì)與公司股價(jià)走勢(shì)整體保持一致�����。截至 2022 年 1 月 5 日,基金持股比例為 17.44%��,機(jī)構(gòu)持股比例合計(jì)為 25.83%��。(報(bào)告來(lái)源:未來(lái)智庫(kù))

恒玄科技:智能音頻 SoC 龍頭��,客戶+技術(shù)構(gòu)筑護(hù)城河

公司營(yíng)收及盈利高速增長(zhǎng),布局智能可穿戴及智能家居打造新增長(zhǎng)點(diǎn)���。公司目前主要產(chǎn)品 為普通藍(lán)牙音頻芯片�、智能藍(lán)牙音頻芯片�����、Type-C 音頻芯片、WiFi/藍(lán)牙雙模 SoC 芯片及 手表主控芯片�����,廣泛應(yīng)用于 TWS 耳機(jī)�����、Type-C 耳機(jī)、智能音箱和智能手表等終端�����。公司 2018-20 年?duì)I業(yè)收入分別為 3.30/6.49/10.61 億元�����,CAGR 達(dá) 79.3%,其中智能音頻芯片 收入為 0.19/2.32/5.46 億元�����,GAGR 達(dá) 436.1%��,成為營(yíng)收增長(zhǎng)的主要驅(qū)動(dòng)力����;凈利潤(rùn)分 別為 0.02/0.67/1.98 億元���,隨著營(yíng)收覆蓋掉高額研發(fā)投入等費(fèi)用���,公司于 2018 年扭虧為 盈����,并持續(xù)擴(kuò)大盈利。公司近年來(lái)積極開拓品類,布局智能可穿戴及智能家居兩大領(lǐng)域����,智能音箱及手表芯片陸續(xù)量產(chǎn)出貨�����,有望成為新增長(zhǎng)點(diǎn)�。

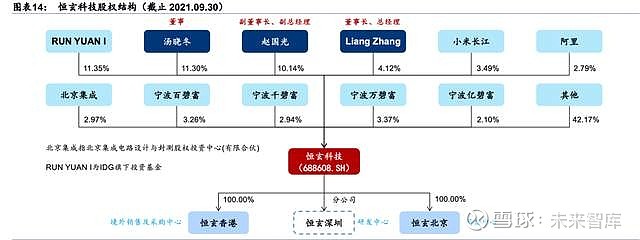

公司股權(quán)結(jié)構(gòu)相對(duì)集中����,獲小米���、阿里等優(yōu)質(zhì)產(chǎn)業(yè)基金投資。Liang Zhang 先生為公司董 事長(zhǎng)���、總經(jīng)理��,歷任 Rockwell Semiconductor Systems 工程師、Marvell Technology Group Ltd.工程師��、Analogix Semiconductor, Inc.設(shè)計(jì)經(jīng)理以及銳迪科微電子工程副總裁,在行業(yè)內(nèi)擁有豐富的從業(yè)經(jīng)驗(yàn)����。副董事長(zhǎng)兼副總經(jīng)理趙國(guó)光曾任 RFCl Inc.工程師����、銳迪科 微電子設(shè)計(jì)經(jīng)理���、運(yùn)營(yíng)副總裁等職位�����,董事湯曉冬曾任美邁斯律師事務(wù)所經(jīng)理�����。Liang Zhang�、趙國(guó)光及湯曉冬為公司控股股東及實(shí)際控制人���,三人已簽署一致行動(dòng)協(xié)議, 合計(jì)直 接持有公司 25.56%的股份��。此外公司還獲小米和阿里入股,二者合計(jì)持有公司 6.28%的 股份���。寧波百碧富�����、寧波千碧富��、寧波萬(wàn)碧富���、寧波億碧富均為員工持股平臺(tái)���,合計(jì)持股 占比 11.67%。

競(jìng)爭(zhēng)力#1:深度綁定品牌客戶����,形成較強(qiáng)粘性

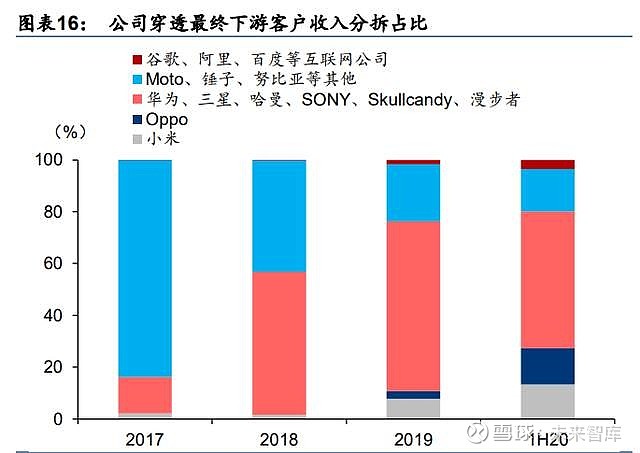

公司采取與品牌客戶深度綁定的戰(zhàn)略���,主要客戶覆蓋手機(jī)廠商�����、專業(yè)音頻廠及互聯(lián)網(wǎng)公司 等下游各領(lǐng)域客戶。以 TWS 耳機(jī)市場(chǎng)為例�,TWS 耳機(jī)市場(chǎng)參與者按照品牌可以分為蘋果、非蘋果品牌及白牌廠商���,非蘋果品牌廠商主要包括安卓手機(jī)廠商����、專業(yè)音頻廠以及互聯(lián)網(wǎng) 公司。公司主要服務(wù)客戶目標(biāo)是非蘋果品牌廠商���,通過積極拓展下游品牌客戶�����,依靠出色 的研發(fā)實(shí)力和產(chǎn)品性能���,公司陸續(xù)進(jìn)入各領(lǐng)域品牌廠商的供應(yīng)體系。

品牌客戶與芯片供應(yīng)商的合作具備一定粘性����,有利于形成公司的競(jìng)爭(zhēng)壁壘。智能音頻 SoC 芯片作為智能音頻終端的核心元件�����,直接決定音頻設(shè)備的性能與功能,所以品牌客戶對(duì)芯 片要求較高����,存在技術(shù)門檻。由于音頻芯片與終端產(chǎn)品的緊密相關(guān)性,終端客戶往往會(huì)與 芯片設(shè)計(jì)公司進(jìn)行芯片的協(xié)同研發(fā)�,從而形成一定粘性。因此�,我們認(rèn)為公司采取與品牌 深度綁定的戰(zhàn)略,不斷與客戶深化合作關(guān)系、拓展合作品類��,形成了明顯的競(jìng)爭(zhēng)優(yōu)勢(shì)。

競(jìng)爭(zhēng)力#2:技術(shù)積累深厚���,產(chǎn)品力凸顯競(jìng)爭(zhēng)優(yōu)勢(shì)

公司的智能音頻芯片均采用集成式的 SoC 方案,單芯片集成多核 MCU、藍(lán)牙射頻����、音頻 CODEC�����、電源管理���、存儲(chǔ)��、嵌入式語(yǔ)音 AI 和主動(dòng)降噪等多個(gè)功能模塊����。與分立式的芯片 設(shè)計(jì)方案相比,SoC 方案由于高度集成的特性�����,具備體積、功耗及成本上的優(yōu)勢(shì)����,但其電 路結(jié)構(gòu)也相應(yīng)較為復(fù)雜�����,對(duì)研發(fā)設(shè)計(jì)�����、制造工藝以及軟硬件協(xié)同開發(fā)的要求較高。

公司通過高額研發(fā)投入打造技術(shù)壁壘�,持續(xù)迭代形成競(jìng)爭(zhēng)優(yōu)勢(shì)。公司作為行業(yè)內(nèi)的領(lǐng)先廠 商,擁有多年技術(shù)積累����,以持續(xù)高額的研發(fā)投入鞏固技術(shù)領(lǐng)先優(yōu)勢(shì)��,加速產(chǎn)品迭代���。公司 產(chǎn)品技術(shù)的迭代周期一般為 1 年,會(huì)根據(jù)市場(chǎng)需求和工藝水平進(jìn)步���,不斷推出具有競(jìng)爭(zhēng)力 的新型號(hào),幫助客戶快速搶占市場(chǎng)�����。公司研發(fā)費(fèi)用從 2017 年的 0.45 億元攀升至 2020 年 的 1.73 億元以及 2021 年前三季度的 2.05 億元���,研發(fā)費(fèi)用率維持在 15%以上。截止 1H21�����,公司研發(fā)人員達(dá) 261 人�,占總?cè)藬?shù)比例 82.9%����,累計(jì)獲國(guó)內(nèi)發(fā)明專利授權(quán) 62 件,國(guó)際專 利授權(quán) 25 件�。

競(jìng)爭(zhēng)力#3:背靠產(chǎn)業(yè)鏈上游龍頭供應(yīng)商,助力產(chǎn)品迭代及制程升級(jí)

公司作為 Fabless 模式的芯片設(shè)計(jì)公司���,上游主要為晶圓代工廠���、封測(cè)服務(wù)商及存儲(chǔ)芯片 供應(yīng)商。公司主要代工廠為臺(tái)積電及中芯國(guó)際�����,臺(tái)積電主要為公司 22 及 28nm 工藝代工�����,中芯國(guó)際則主要為 40nm���。公司與臺(tái)積電合作關(guān)系緊密���,即便在代工產(chǎn)能緊張大背景下���,公司產(chǎn)能依然得到支持。此外����,與龍頭代工廠長(zhǎng)期合作,為公司不斷迭代新產(chǎn)品及向先進(jìn) 制程升級(jí)提供有力保障�。2022 年公司將推出采用 12nm 先進(jìn)制程的新一代耳機(jī)及手表主控 芯片����,并已預(yù)訂臺(tái)積電產(chǎn)能支持�。公司主要的封測(cè)服務(wù)商為長(zhǎng)電科技�����,存儲(chǔ)芯片供應(yīng)商主 要為兆易創(chuàng)新及普冉半導(dǎo)體��,均為產(chǎn)業(yè)鏈內(nèi)優(yōu)質(zhì)供應(yīng)商�。長(zhǎng)期看����,公司將背靠上游龍頭供 應(yīng)商不斷將新產(chǎn)品推向市場(chǎng),積極卡位先進(jìn)制程,提升產(chǎn)品競(jìng)爭(zhēng)力����,持續(xù)提升市場(chǎng)份額��。

同行業(yè)對(duì)比

我們選取炬芯科技、杰理科技及中科藍(lán)訊與公司進(jìn)行對(duì)比�����,四家設(shè)計(jì)公司的主要產(chǎn)品均為 藍(lán)牙音頻芯片����,具備較好可比性���。從產(chǎn)品來(lái)看���,恒玄科技的藍(lán)牙音頻芯片價(jià)值量及毛利率 高�����,采用工藝制程較為先進(jìn),主要應(yīng)用于華為、小米及 OPPO 等一線安卓品牌客戶的 TWS 耳機(jī)產(chǎn)品�����。炬芯科技的藍(lán)牙音頻芯片價(jià)值量及毛利率居中�����,工藝制程較為落后,主 要用于華為、哈曼等品牌的藍(lán)牙音箱��,現(xiàn)逐步切入部分小品牌的 TWS 耳機(jī)產(chǎn)品���;杰理科 技及中科藍(lán)訊的藍(lán)牙音頻芯片價(jià)值量及毛利率低��,工藝制程要求不高�����,主要定位為白牌藍(lán) 牙耳機(jī)及音箱產(chǎn)品���。

從 管 理 層 來(lái) 看,恒 玄 科 技 董 事 長(zhǎng) Liang Zhang 碩 士 研 究 生 學(xué) 歷���,歷 任 Analogix Semiconductor, Inc.設(shè)計(jì)經(jīng)理及銳迪科微電子工程副總裁等職務(wù),公司核心管理層及研發(fā) 人員趙國(guó)光、周震及童偉峰也均具有銳迪科背景��;炬芯科技董事長(zhǎng) ZHOU ZHENYU 博士 研究生學(xué)歷,曾任美國(guó) Rockwell Semiconductor 高級(jí)工程師和研發(fā)經(jīng)理���、ESS 部門副總 裁及開曼炬力集成高級(jí)副總裁��,公司部分核心管理層及研發(fā)人員也均具有炬力集成背景��; 杰理科技董事長(zhǎng)王藝輝大專學(xué)歷����,曾任珠海市西科網(wǎng)絡(luò)技術(shù)有限公司行政部總監(jiān)��、建榮集 成電路科技有限公司副總裁��,公司部分核心管理層及研發(fā)人員也均具有建榮集成背景���;中 科藍(lán)訊董事長(zhǎng)黃志強(qiáng)曾任深圳市威瑪泰電子科技有限公司技術(shù)主任�、豪之杰負(fù)責(zé)人�����,公司 部分核心管理層及研發(fā)人員具有建榮集成背景��。

從盈利能力來(lái)看����,我們可以將藍(lán)牙音頻芯片的盈利拆分為單顆毛利及銷量�。對(duì)四家公司的 可比藍(lán)牙音頻芯片產(chǎn)品作對(duì)比,我們發(fā)現(xiàn)恒玄科技具備較強(qiáng)的盈利能力���。

從單顆毛利來(lái)看���,恒玄科技受益于頭部客戶音頻產(chǎn)品不斷豐富新功能及提高性能的需要�,其音頻芯片隨著研發(fā)迭代,設(shè)計(jì)難度及產(chǎn)品功能性能不斷得到提升,推動(dòng) ASP 及單顆毛 利上漲;炬芯科技的音頻芯片單顆毛利則基本保持穩(wěn)定���,與其低毛利的委托設(shè)計(jì)產(chǎn)品占比 逐漸減小有關(guān)����;杰理科技及中科藍(lán)訊的白牌音頻芯片則受制于市場(chǎng)競(jìng)爭(zhēng)加劇����、晶圓價(jià)值量 降低等因素����,其單顆毛利呈下降趨勢(shì)�����。總體來(lái)看��,我們認(rèn)為芯片單顆毛利的絕對(duì)值大小及 變動(dòng)趨勢(shì)與其服務(wù)的客戶類型緊密相關(guān)����,公司通過綁定頭部品牌客戶有助于產(chǎn)品盈利能力 的持續(xù)提升。

從銷量來(lái)看�,恒玄科技受益于頭部品牌客戶的份額在終端市場(chǎng)的不斷提升及自身份額的增加�,其藍(lán)牙音頻芯片銷量增速體現(xiàn)出相對(duì)優(yōu)勢(shì)���。進(jìn)入 2021 年�,白牌耳機(jī)市場(chǎng)接連遭受亞馬遜洗 單及國(guó)內(nèi)整治高仿產(chǎn)品等沖擊��,份額逐步被品牌耳機(jī)所搶占。展望未來(lái),我們認(rèn)為隨著居民 消費(fèi)升級(jí)及品牌意識(shí)增強(qiáng)��,品牌耳機(jī)的份額將進(jìn)一步提升,持續(xù)利好恒玄主控芯片出貨。(報(bào)告來(lái)源:未來(lái)智庫(kù))

智能可穿戴主控芯片:TWS 耳機(jī)及智能手表雙輪驅(qū)動(dòng)

耳戴及手表設(shè)備為可穿戴增長(zhǎng)最快的品類����。按照產(chǎn)品形式,智能可穿戴設(shè)備可分為耳戴、腕戴、手表����、眼鏡等���。根據(jù) IDC 數(shù)據(jù)���,2020 年全球可穿戴設(shè)備出貨量達(dá) 4.44 億臺(tái)�,2025 年將達(dá) 7.63 億臺(tái)�,2021-25 年 CAGR 預(yù)計(jì)為 11.4%�,其中耳戴設(shè)備�����、手表增速最高,2021-25 年 CAGR 分別為 13.0%及 12.5%����。公司前期憑借 TWS 耳機(jī)主控芯片實(shí)現(xiàn)高成長(zhǎng),現(xiàn)繼續(xù)迭代精進(jìn)耳機(jī)芯片的同時(shí)����,積極研發(fā)手表主控芯片��,打造新增長(zhǎng)極�����。

TWS 耳機(jī)主控芯片:滲透率+份額雙重提振

市場(chǎng):安卓品牌滲透加速��,技術(shù)進(jìn)步驅(qū)動(dòng)行業(yè)成長(zhǎng)

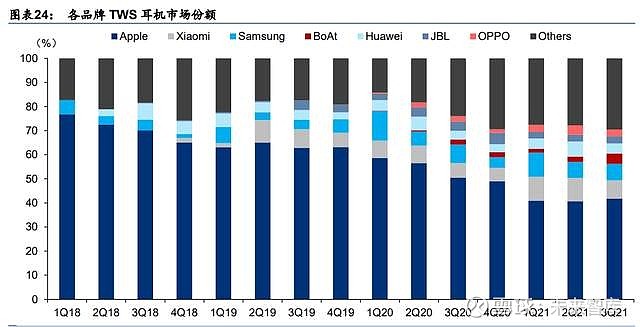

TWS 市場(chǎng)受 AirPods 增長(zhǎng)停滯拖累導(dǎo)致整體增速放緩���,但仍有成長(zhǎng)空間����。2017-2020 年 TWS 耳機(jī)市場(chǎng)在蘋果 AirPods 系列的帶動(dòng)下持續(xù)火熱。但由于消費(fèi)電子市場(chǎng)整體疲軟及 AirPods 滲透率已經(jīng)較高等原因��,AirPods 出貨量于 2Q21 同比下降 25.8%。然而,蘋果 于 2021 年 10 月發(fā)布 AirPods 3�����,疊加安卓品牌耳機(jī)加速滲透����,長(zhǎng)期看品牌耳機(jī)市場(chǎng)整體 仍有較大成長(zhǎng)空間�。根據(jù) IDC 數(shù)據(jù),2020 年全球品牌 TWS 耳機(jī)出貨量達(dá) 1.92 億副��,預(yù) 計(jì) 2025 年出貨量將達(dá) 3.72 億副����,2021-25 年 CAGR 為 14.1%���。

安卓品牌市場(chǎng)份額不斷提升�����,技術(shù)進(jìn)步與性價(jià)比優(yōu)勢(shì)成為主要驅(qū)動(dòng)。根據(jù) IDC 數(shù)據(jù),蘋果 AirPods 系列 2021 年前三季度市占率為 41%����,仍位居單品牌第一���,但份額已逐年下降; 相比之下,安卓品牌 TWS 耳機(jī)近年出貨增速持續(xù)高于蘋果��,2021 年前三季度市占率已達(dá) 59%����,未來(lái)有望繼續(xù)提升。我們認(rèn)為主要有以下原因 1)安卓品牌耳機(jī)在各項(xiàng)技術(shù)上及時(shí) 跟進(jìn),以雙路傳輸為例,AirPods 首先應(yīng)用監(jiān)聽技術(shù)實(shí)現(xiàn)了雙路傳輸�,大幅提升用戶體驗(yàn),隨后恒玄�����、高通等芯片供應(yīng)商及時(shí)跟進(jìn)����,縮小了安卓品牌耳機(jī)與 AirPods 的差距��;2)安 卓品牌 TWS 耳機(jī)品類豐富��,價(jià)格區(qū)間較寬��,能夠覆蓋低、中���、高端不同市場(chǎng)�����,有效滿足 下沉需求�,性價(jià)比具備優(yōu)勢(shì)����。

從 TWS 耳機(jī)總體 ASP 來(lái)看���,近年來(lái)呈現(xiàn)出緩慢下跌的趨勢(shì),但主要品牌耳機(jī) ASP 基本 保持平穩(wěn)。2Q21 以來(lái)�,受宏觀消費(fèi)環(huán)境不景氣等原因��,除蘋果以外的 TWS 品牌耳機(jī)多走 出跌價(jià)趨勢(shì)�,但拉長(zhǎng)時(shí)間來(lái)看��,隨著消費(fèi)環(huán)境改善及空間音頻等新型技術(shù)的加入,有望穩(wěn) 定主要品牌 TWS 耳機(jī)的價(jià)值量。從價(jià)格帶情況來(lái)看��,高于 200 美元區(qū)間的耳機(jī)主要為蘋 果 AirPods 系列����,因此該價(jià)格帶占比基本反映了 AirPods ASP 的變化;150 美元以下占比 的連續(xù)提升則反映了以華為�、OPPO、小米為代表的安卓品牌份額在不斷提高。

高性價(jià)比及白牌出清有望推動(dòng)品牌耳機(jī)替換白牌需求。TWS 耳機(jī)分為品牌與白牌兩大類�����,目前從出貨量來(lái)看�,白牌耳機(jī)市場(chǎng)仍占據(jù)較大的市場(chǎng)份額��。2020 年�����,服務(wù)白牌客戶的主 控芯片供應(yīng)商杰理科技及中科藍(lán)訊分別出貨 12.7 億及 6.7 億顆,服務(wù)品牌客戶的恒玄科技 則僅出貨 1.2 億顆���。我們認(rèn)為�����,目前仍有大量 TWS 耳機(jī)的中低端需求被白牌耳機(jī)所滿足���,長(zhǎng)期來(lái)看��,品牌耳機(jī)有望通過替代這部分需求,實(shí)現(xiàn)更高的增長(zhǎng)�。主要驅(qū)動(dòng)因素如下:1)品牌耳機(jī)“加量不加價(jià)”���,性價(jià)比越來(lái)越高���。品牌 TWS 耳機(jī)不斷迭代主動(dòng)及通話降噪等現(xiàn) 有功能����,以及未來(lái)或加入空間音頻等新功能,但單價(jià)卻保持相對(duì)穩(wěn)定。同時(shí),該類功能的 迭代升級(jí)都依托于芯片算力的提升���,白牌耳機(jī)主控芯片難以跟進(jìn);2)白牌耳機(jī)市場(chǎng)接連 遭受亞馬遜洗單及國(guó)內(nèi)整治高仿產(chǎn)品等沖擊,維護(hù)品牌的行業(yè)趨勢(shì)將推動(dòng)白牌耳機(jī)份額向 品牌轉(zhuǎn)移�。

技術(shù)快速迭代成為 TWS 耳機(jī)迭代的源動(dòng)力。以華為 FreeBuds 系列為例��,其從 2018 年 4 月發(fā)布第一代 FreeBuds 以來(lái)����,至今已有四代重要產(chǎn)品更新����。從通話降噪技術(shù)的發(fā)展來(lái)看,FreeBuds 2 可通過雙 mic 系統(tǒng)實(shí)現(xiàn)通話降噪,對(duì)通話時(shí)的噪聲通過副 mic 進(jìn)行收集與處 理; FreeBuds 3 實(shí)現(xiàn)了骨聲紋通話降噪���,通過緊貼頭部的加速度傳感器采集骨骼的振動(dòng) 信號(hào),并將其與 mic 采集的空氣聲信號(hào)融合輸出清晰的語(yǔ)音;FreeBuds Pro 與 FreeBuds 4 又實(shí)現(xiàn)了 3 mic 系統(tǒng)和骨聲紋技術(shù)相結(jié)合的融合通話降噪�����,進(jìn)一步提升了降噪效果��。以 降噪技術(shù)為代表的各類技術(shù)進(jìn)步���,成為驅(qū)動(dòng) TWS 耳機(jī)迭代的源動(dòng)力��。

恒玄科技:產(chǎn)品力優(yōu)異���,推動(dòng)市占率持續(xù)提升

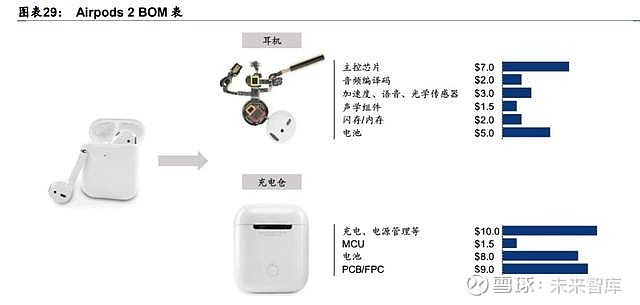

1) 藍(lán)牙音頻主控芯片是 TWS 耳機(jī)的核心元器件��,價(jià)值量占比高。從我愛音頻網(wǎng)的三款 TWS 耳機(jī)的拆機(jī)報(bào)告可以看出,TWS 耳機(jī)充電倉(cāng)以及耳機(jī)機(jī)身內(nèi)搭載大量芯片,用 于實(shí)現(xiàn)電源管理、信號(hào)傳輸及按鍵檢測(cè)等功能�。其中,藍(lán)牙音頻主控芯片是 TWS 耳 機(jī)中的核心元器件�����,用于實(shí)現(xiàn)無(wú)線連接、音頻處理�����、智能交互等核心功能�����,價(jià)值量占 比高��。根據(jù) Techinsights 的 Airpods 2 BOM 表�,其主控芯片的成本約為 7 美金�����,占據(jù) 14.3%的整機(jī)物料成本�。

公司在 TWS 耳機(jī)領(lǐng)域技術(shù)積累深厚�。續(xù)航����、降噪及智慧語(yǔ)音等作為 TWS 耳機(jī)的重要產(chǎn) 品屬性,是耳機(jī)廠商不斷對(duì)其進(jìn)行迭代升級(jí)的重要競(jìng)爭(zhēng)領(lǐng)域���,也是終端消費(fèi)者看重的關(guān)鍵 指標(biāo)��。藍(lán)牙音頻主控芯片作為 TWS 耳機(jī)的核心,直接決定了耳機(jī)產(chǎn)品的性能及功能�。公 司作為智能音頻 SoC 龍頭��,依靠高額的研發(fā)投入在雙路傳輸���、主動(dòng)降噪及智能語(yǔ)音等重要 技術(shù)領(lǐng)域?qū)崿F(xiàn)了深厚的積累��。

雙路傳輸:IBRT 技術(shù)實(shí)現(xiàn)雙路同傳

在藍(lán)牙 5.2 版本之前,藍(lán)牙音頻傳輸采用經(jīng)典藍(lán)牙 A2DP 模式進(jìn)行點(diǎn)對(duì)點(diǎn)數(shù)據(jù)傳輸����,僅支 持終端與一個(gè)音頻設(shè)備的連接����。該模式使得早期 TWS 耳機(jī)多采用轉(zhuǎn)發(fā)模式實(shí)現(xiàn)雙耳機(jī)信 號(hào)傳輸,即由手機(jī)將信號(hào)傳送到主耳機(jī),再由主耳機(jī)將信號(hào)轉(zhuǎn)發(fā)到副耳機(jī)��,這種方案延時(shí) 高����、穩(wěn)定性差����,還會(huì)導(dǎo)致主副耳機(jī)耗電不均。這些問題也成為早年阻礙 TWS 耳機(jī)被市場(chǎng) 廣泛認(rèn)可的主要原因。

2016 年,蘋果推出的 AirPods 率先應(yīng)用監(jiān)聽技術(shù),利用密鑰實(shí)現(xiàn)副耳機(jī)對(duì)發(fā)送給主耳機(jī)信 號(hào)的監(jiān)聽����,實(shí)現(xiàn)了雙路同傳并解決了延遲及耗電問題�����,良好的體驗(yàn)使其成為 TWS 耳機(jī)爆 款。但蘋果對(duì)該項(xiàng)技術(shù)申請(qǐng)了全方位的專利保護(hù)����,其他芯片設(shè)計(jì)廠商只得尋求其他方案����,其中以高通���、絡(luò)達(dá)及恒玄的方案最具代表性��。高通最新方案為 TWS Mirroring,通過主耳 機(jī)接收音樂信號(hào)��,副耳機(jī)由主耳機(jī)接收藍(lán)牙地址���、連接密鑰等信息�����,再接收手機(jī)的藍(lán)牙信 號(hào)���。絡(luò)達(dá)方案 MCSync���,可實(shí)現(xiàn)雙發(fā)藍(lán)牙傳輸�����,支持主從互換的無(wú)縫連線���。

恒玄早期推出了 LBRT 低頻轉(zhuǎn)發(fā)技術(shù)��,先將信號(hào)以高頻藍(lán)牙信號(hào)傳輸至主耳機(jī)�,再通過磁 感應(yīng)轉(zhuǎn)發(fā)技術(shù)同步至副耳機(jī)����,由此增強(qiáng)信號(hào)穿透力,并避免音質(zhì)損耗及降低延遲。該方案 在當(dāng)時(shí)滿足了其他耳機(jī)廠商跟進(jìn)相關(guān)技術(shù)的緊迫需求���,在華為 FreeBuds 2 及小米 TWS 耳 機(jī)中得到采用,但該方案缺點(diǎn)在于需要在耳機(jī)中加入低頻天線����,會(huì)占據(jù)本就有限的耳機(jī)內(nèi) 部空間���。

2019 年��,恒玄推出 BES2300ZP 芯片,該芯片應(yīng)用 IBRT 技術(shù),可實(shí)現(xiàn)主耳機(jī)與手機(jī)傳輸 信號(hào)的同時(shí),副耳機(jī)同步接收手機(jī)傳輸?shù)男盘?hào)���,并且兩個(gè)耳機(jī)之間可以交互少量同步及糾 錯(cuò)信息。該方案在減少雙耳之間互相轉(zhuǎn)發(fā)信息量的同時(shí)�,達(dá)到了穩(wěn)定的雙耳同步音頻信號(hào) 傳輸效果。采用 IBRT 技術(shù)的耳機(jī)芯片具有更強(qiáng)的抗干擾和穩(wěn)定連接能力��,解決了傳統(tǒng)轉(zhuǎn) 發(fā)方案功耗高����、時(shí)延長(zhǎng)及穩(wěn)定性差的缺點(diǎn)。目前�,采用 IBRT 技術(shù)的芯片已經(jīng)獲得品牌客 戶的量產(chǎn)應(yīng)用����。

主動(dòng)降噪:全集成主動(dòng)降噪具備領(lǐng)先優(yōu)勢(shì)

主動(dòng)降噪的原理是通過硬件降噪系統(tǒng)估計(jì)并產(chǎn)生與外界噪音幅值相等��、相位相反的聲波����,將噪音中和����,從而實(shí)現(xiàn)感官上的降噪效果�����,其又可分為前饋式���、反饋式以及混合式主動(dòng)降 噪���。主動(dòng)降噪原理雖簡(jiǎn)單�,但在實(shí)際應(yīng)用中由于面對(duì)的噪聲種類��、頻率都不一樣����,且噪聲 的傳遞速度很快����,需要在噪聲傳入人耳之前就完成運(yùn)算并發(fā)射出反向聲波來(lái)抵消噪音,這 種高實(shí)時(shí)性需求對(duì)耳機(jī)芯片的計(jì)算能力要求很高�����。

2018 年��,公司于蘋果推出主動(dòng)降噪 AirPods Pro 之前�,推出了全數(shù)字混合主動(dòng)降噪藍(lán)牙芯片 BES2300Y 系列�,在業(yè)內(nèi)較早實(shí)現(xiàn)了藍(lán)牙音頻技術(shù)和主動(dòng)降噪技術(shù)的全集成��。該芯片通過設(shè) 計(jì)高性能的 ADC 和 DAC����、高速高精度數(shù)字 IIR 濾波器以及高階 FIR 濾波器等模塊�,實(shí)現(xiàn)了 主動(dòng)降噪系統(tǒng)小于 20 微秒的回路延時(shí)及 40dB 以上的降噪深度。此外��,市場(chǎng)上主流的主動(dòng) 降噪藍(lán)牙耳機(jī)大多采用藍(lán)牙芯片與主動(dòng)降噪芯片分立的方案���,對(duì)于內(nèi)部空間緊張的 TWS 耳 機(jī)來(lái)說���,公司的單芯片方案可提供更多的空間給聲學(xué)器件和電池模組���,并擁有更低功耗��。

智能語(yǔ)音:強(qiáng)大運(yùn)算能力+低功耗智能語(yǔ)音技術(shù)

語(yǔ)音喚醒和語(yǔ)音識(shí)別技術(shù)成為當(dāng)下音頻終端的重要發(fā)展趨勢(shì)����,眾多手機(jī)品牌均在 TWS 耳 機(jī)中嵌入自家智能語(yǔ)音助手��。目前一些主流 TWS 耳機(jī)如 AirPods 2��、vivo TWS Earphone 等均外加獨(dú)立芯片實(shí)現(xiàn)語(yǔ)音喚醒����。相比之下,公司 BES2300 系列芯片由于處理器運(yùn)算能 力強(qiáng)���、內(nèi)存大����,具備低功耗語(yǔ)音喚醒處理單元�,無(wú)需外加其他芯片即可處理復(fù)雜的語(yǔ)音 AI 算法���。以谷歌專為智能耳機(jī)等音頻設(shè)備開發(fā)的語(yǔ)音助手 BISTO 為例,目前僅有恒玄��、高 通及聯(lián)發(fā)科三家芯片設(shè)計(jì)公司通過其認(rèn)證。

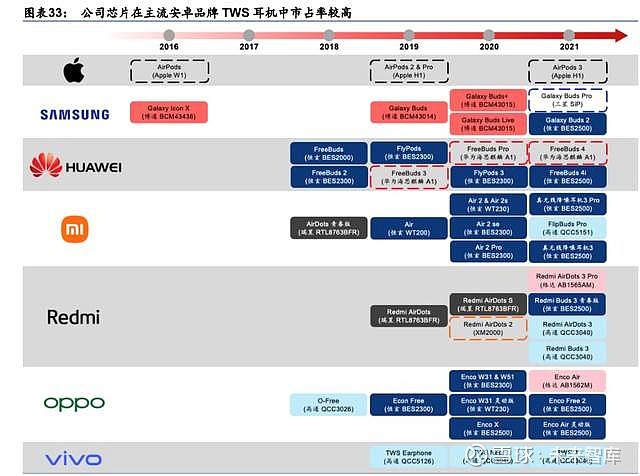

差異化競(jìng)爭(zhēng)格局下��,公司主要競(jìng)爭(zhēng)對(duì)手為高通及聯(lián)發(fā)科。目前供應(yīng) TWS 耳機(jī)主控芯片的 設(shè)計(jì)公司主要有三類:一是以蘋果�����、華為為代表的自研芯片模式��,其自研芯片僅用于自家 終端產(chǎn)品,不對(duì)外銷售��;二是以中科藍(lán)訊����、杰理科技為代表的�,服務(wù)下游白牌客戶為主的 芯片設(shè)計(jì)公司��;三是以恒玄科技��、高通及聯(lián)發(fā)科為代表的���,服務(wù)品牌客戶為主的芯片設(shè)計(jì) 公司�。與公司形成主要競(jìng)爭(zhēng)關(guān)系的是同樣定位于服務(wù)品牌客戶的高通及聯(lián)發(fā)科�,高通于 2015 年通過收購(gòu)英國(guó)半導(dǎo)體公司 CSR 切入藍(lán)牙音頻領(lǐng)域,而聯(lián)發(fā)科于 2017 年通過收購(gòu) 絡(luò)達(dá)切入該領(lǐng)域。

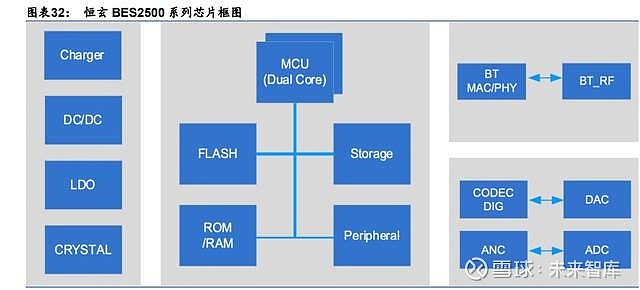

恒玄主控芯片各項(xiàng)指標(biāo)較優(yōu)����,產(chǎn)品力凸顯。公司最新 BES2500 系列芯片支持藍(lán)牙 V5.2���,內(nèi)置 MCU 主頻高達(dá) 300MHz�����,未來(lái)能夠支持 LE Audio 技術(shù)����,可在相同速率下提供更高音 質(zhì)����。降噪方面���,BES2500 支持主動(dòng)降噪及 3 mic 高清通話降噪����。功耗方面,該芯片具備強(qiáng) 大的射頻性能��,平均功耗小于 5mA��,助力耳機(jī)實(shí)現(xiàn)長(zhǎng)續(xù)航����。此外,該芯片內(nèi)置大容量存儲(chǔ) 器�����,并且支持多個(gè)外設(shè)接口,可通過連接外設(shè)實(shí)現(xiàn)更多功能����。目前,該芯片已進(jìn)入華為 FreeBuds 4i����、OPPO Enco Free 2 等產(chǎn)品。

公司將于 1H22 推出 12nm 新一代耳機(jī)主控芯片 BES2700 系列��,積極卡位旗艦市場(chǎng)。BES2700 系列為安卓陣營(yíng)首次采用 12nm 先進(jìn)制程的芯片,算力和功耗將得到更優(yōu)秀的平 衡��,公司預(yù)計(jì)將于 1H22 落地����,對(duì)比主要競(jìng)爭(zhēng)對(duì)手高通及聯(lián)發(fā)科目前制程仍停留在 22nm,我們認(rèn)為該新產(chǎn)品將有效卡位 2022 年旗艦耳機(jī)市場(chǎng)����,具備較強(qiáng)的盈利能力與市場(chǎng)競(jìng)爭(zhēng)力�,將會(huì)進(jìn)一步提升公司在旗艦耳機(jī)市場(chǎng)的份額。

公司芯片在主流安卓品牌的 TWS 耳機(jī)中覆蓋率較高�,市占率為非蘋果品牌中第一。根據(jù) IDC 數(shù)據(jù)��,2020 年采用公司芯片的 TWS 耳機(jī)出貨量占全球品牌耳機(jī)出貨量的 19.8%����,全 品牌口徑市占率僅次于蘋果居行業(yè)第二,非蘋果品牌口徑市占率居第一。隨著公司不斷拓 展客戶并持續(xù)推出有競(jìng)爭(zhēng)力的新型號(hào)�,預(yù)計(jì)公司市占率將以較快速度上升,到 2025 年將 達(dá) 33.0%�。

盈利預(yù)測(cè)

公司的 TWS 耳機(jī)主控芯片分為普通藍(lán)牙音頻芯片及智能藍(lán)牙音頻芯片,兩者的區(qū)別在于 后者通過增強(qiáng)計(jì)算能力����,支持人工智能神經(jīng)網(wǎng)絡(luò)語(yǔ)音識(shí)別技術(shù)����,可實(shí)現(xiàn)語(yǔ)音喚醒及交互。在 TWS 耳機(jī)不斷升級(jí)迭代的背景下���,越來(lái)越多的手機(jī)廠商在耳機(jī)產(chǎn)品中植入自家語(yǔ)音助 手以完善生態(tài)及優(yōu)化使用者體驗(yàn)���,因此我們認(rèn)為智能藍(lán)牙音頻芯片將實(shí)現(xiàn)更高增長(zhǎng)��。

普通藍(lán)牙音頻芯片:根據(jù)公司年報(bào),公司普通藍(lán)牙音頻芯片 2020 年?duì)I收為 3.35 億元��,同 比增長(zhǎng) 11.13%����。2018-20 年普通藍(lán)牙音頻芯片收入占比不斷下降��,公司產(chǎn)品結(jié)構(gòu)向智能 藍(lán)牙音頻芯片轉(zhuǎn)移�����。考慮公司市場(chǎng)份額的提升��,公司普通藍(lán)牙音頻芯片出貨有望保持較高 增速,我們預(yù)計(jì) 2021/22/23 年出貨量分別為 1.02/1.22/1.41 億顆�����,考慮到上游代工漲價(jià)對(duì) 成本的傳導(dǎo)將持續(xù)傳導(dǎo)到下游,疊加公司產(chǎn)品性能的提升����,預(yù)計(jì) 2021/22/23 年單價(jià)為 4.82/5.06/5.31 元。我們預(yù)計(jì) 2021/22/23 年該部分收入將同比增長(zhǎng) 47.0/26.0/20.8%至 4.92/6.20/7.48 億元�����。

智能藍(lán)牙音頻芯片:根據(jù)公司年報(bào),公司智能藍(lán)牙音頻芯片 2020 年?duì)I收為 5.46 億元��,同 比增長(zhǎng) 135.43%�,是目前公司營(yíng)收增長(zhǎng)的主要驅(qū)動(dòng)力。考慮到品牌 TWS 耳機(jī)市場(chǎng)的持續(xù) 增長(zhǎng)及公司份額的提升,我們預(yù)計(jì)公司智能藍(lán)牙音頻芯片出貨仍將保持高增速�,2021/22/23 年出貨量分別為 0.62/0.81/0.97 億顆���。因產(chǎn)品迭代升級(jí)的過程中���,智能藍(lán)牙音 頻芯片對(duì)性能的需求越來(lái)越高,將會(huì)推動(dòng)成本及 ASP 提升,尤其是明年新產(chǎn)品積極卡位 12nm���,算力大幅提升以支持空間音頻等功能����,我們預(yù)計(jì) 2021/22/23 年智能藍(lán)牙音頻芯片 平均單價(jià)為 13.34/14.67/15.40 元��。綜上����,我們預(yù)計(jì) 2021/22/23 年智能藍(lán)牙音頻芯片收入 將同比增長(zhǎng) 52.3/43.0/26.0%至 8.32 /11.89/14.98 億元���。

智能手表主控芯片:全集成方案替代打開向上空間

市場(chǎng):可穿戴新增長(zhǎng)引擎��,安卓份額有望提升

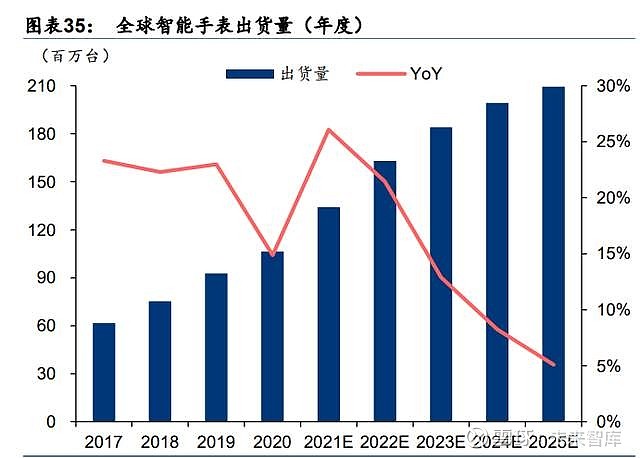

智能手表市場(chǎng)蓬勃發(fā)展�����,成為可穿戴新增長(zhǎng)引擎�����。智能手表作為近年來(lái)比較火爆的另一可 穿戴品類�,其功能更為豐富,涵蓋便捷支付�、運(yùn)動(dòng)記錄、健康監(jiān)測(cè)等多種使用場(chǎng)景���。根據(jù) IDC 數(shù)據(jù),智能手表 2020 年全年出貨 1.07 億部�,其 2021-25 年 CAGR 預(yù)期達(dá) 14.5%����,與 TWS 耳機(jī)十分接近,有望成為可穿戴設(shè)備的另一增長(zhǎng)點(diǎn)�����。

蘋果引領(lǐng)市場(chǎng)方向,其他品牌相繼入局。與 TWS 耳機(jī)市場(chǎng)類似����,蘋果作為頭號(hào)玩家���,于 2014 年推出第一代 Apple Watch,截止 2021 年已更新 7 代��,穩(wěn)居智能手表市場(chǎng)份額第一�。隨后���,以智能手機(jī)廠商為主的其他玩家相繼入局��,將其視為完善自家生態(tài)系統(tǒng)的重要一環(huán)����。華為 2019 年進(jìn)入該市場(chǎng)�����,出貨量緊隨其后位居行業(yè)第二位。我們認(rèn)為智能手表同樣作為 可穿戴設(shè)備���,其市場(chǎng)發(fā)展將類似于 TWS 耳機(jī)���,蘋果通過高價(jià)值單品為消費(fèi)者提供良好的 使用體驗(yàn)并打開市場(chǎng)��,隨及安卓品牌入局,以更寬的價(jià)格帶和良好的性價(jià)比滿足不同價(jià)位 的市場(chǎng)需求�,其市場(chǎng)份額有望在未來(lái)憑借滲透率提高不斷提升��。

恒玄科技:定位藍(lán)牙功能手表,全集成方案優(yōu)勢(shì)明顯

智能手表主控芯片 SoC 方案優(yōu)勢(shì)凸顯,替代空間廣�����。目前市場(chǎng)上智能手表主控芯片多采 用 MCU+低功耗藍(lán)牙芯片的分立式方案�����,但此類方案功耗較高���、芯片體積較大�;相比之下����,公司所采用的 SoC 單芯片集成方案可有效降低主控芯片所占體積及成本,在功耗及續(xù)航方 面更具優(yōu)勢(shì)����,有望對(duì)目前的分立式方案形成替代。公司研發(fā)的智能手表 SoC 單芯片集成高 性能 AP����、2.5D GPU��、雙模藍(lán)牙、Always-on 的語(yǔ)音喚醒處理單元以及豐富的外設(shè)接口���,通過高性能圖形處理器提供更流暢的屏幕操作體驗(yàn)����,高性能雙核處理器和大容量存儲(chǔ)則為 產(chǎn)品實(shí)現(xiàn)更為豐富的功能提供可能����。

廣義上的智能手表分為“真智能手表”及藍(lán)牙運(yùn)動(dòng)手表,后者為目前市場(chǎng)主流����。“真智能 手表”類似于“微型手機(jī)”,采用性能較強(qiáng)的主控芯片���,具備較大的操作系統(tǒng)�����,允許第三 方開發(fā)軟件,且能夠讓用戶自行安裝軟件�����,并可以不依賴于手機(jī)獨(dú)立通話上網(wǎng);而藍(lán)牙功 能手表硬件機(jī)能較差��,沒有開放式操作系統(tǒng)�����,只能使用出廠固定的運(yùn)動(dòng)監(jiān)測(cè)等功能,依賴 藍(lán)牙與手機(jī)連接進(jìn)行信息傳輸��。后者對(duì)于廠商來(lái)說�����,硬件成本低、利潤(rùn)高,維護(hù)軟件生態(tài) 的后期成本也更低�����;對(duì)于消費(fèi)者來(lái)說,也能滿足基本的運(yùn)動(dòng)監(jiān)測(cè)與使用需求���,且售價(jià)較低,由于系統(tǒng)簡(jiǎn)單續(xù)航也更久,因此成為目前的市場(chǎng)主流��。

公司手表主控芯片主要定位于藍(lán)牙功能手表�。公司 2H21 落地的第一代手表芯片為 SiP 方 案��,由公司芯片提供藍(lán)牙連接及 sensor hub 功能�����,并合封意法半導(dǎo)體的 MCU,共同組成 主控�����。目前該方案已于 2H21 在新發(fā)布的小米 Watch Color 2、華為 Watch GT 3 及小米 Watch S1 中規(guī)模應(yīng)用����,成功打開市場(chǎng)���。未來(lái)�����,公司的第二代手表主控芯片將采用全自研 的 SoC 方案獨(dú)立作為主控芯片���,ASP 及毛利率將大幅提升,該方案有望在 2H22 落地���。

盈利預(yù)測(cè)

智能手表主控芯片:公司智能手表芯片于 2H21 在小米及華為的手表產(chǎn)品上率先量產(chǎn)出貨�����,未來(lái)隨著客戶產(chǎn)品陸續(xù)發(fā)布��,將迎來(lái)更快增長(zhǎng)�����。隨著智能手表市場(chǎng)的興起及公司不斷開拓 新客戶��,疊加公司下一代手表芯片期望于 2H22 落地����,我們預(yù)計(jì) 2021/22/23 年該部分收入 將達(dá) 0.80/4.42/12.67 億元,2022/23 年同比增速為 452.0/187.0%�����。

智能家居 WiFi 芯片:以音箱為入口,布局智能家居生態(tài)

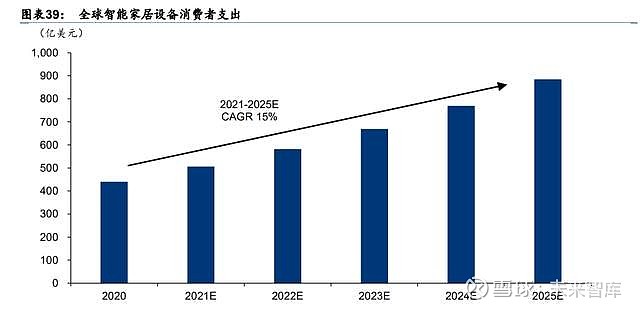

智能家居是公司重點(diǎn)布局的另一大領(lǐng)域��,市場(chǎng)前景廣闊。隨著 AIoT��、邊緣計(jì)算等技術(shù)的 發(fā)展�����,全球聯(lián)網(wǎng)智能硬件設(shè)備的數(shù)量快速上升。根據(jù) GSMA 數(shù)據(jù)��,2025 年全球物聯(lián)網(wǎng)連 接數(shù)將達(dá) 252 億臺(tái),龐大的萬(wàn)物互聯(lián)網(wǎng)絡(luò)將催生智能家居生態(tài)的搭建及成熟��。根據(jù) Strategy Analytics 預(yù)測(cè),2025 年智能家居市場(chǎng)規(guī)模將增長(zhǎng)到 885 億美元��,2021-25 年 CAGR 將達(dá) 15%。

根據(jù) IDC 預(yù)測(cè)�,全球 WiFi 芯片出貨量將于 2022 年達(dá)到 49 億顆,占據(jù)各大主流通訊方案 芯片出貨量合計(jì)的逾 40%。當(dāng)前物聯(lián)網(wǎng)通訊技術(shù)方案眾多�����,WiFi�、藍(lán)牙�����、Zigbee 等為目 前主流的 IoT 通訊方案�����,其中 WiFi 具備傳輸距離長(zhǎng)��、傳輸速度高�、覆蓋范圍廣等優(yōu)勢(shì),是 最適合智能家居應(yīng)用場(chǎng)景的通訊方案之一����。隨著智能家居行業(yè)的快速發(fā)展�����,未來(lái)采用 WiFi 技術(shù)連接的智能終端設(shè)備數(shù)量將持續(xù)增長(zhǎng)�����,智能 WiFi 音頻芯片將發(fā)揮重要作用����。

WiFi/藍(lán)牙雙模 AIoT SoC:強(qiáng)算力��、快連接的能力優(yōu)勢(shì)

市場(chǎng):主要面向智能音箱�,下游高度集中

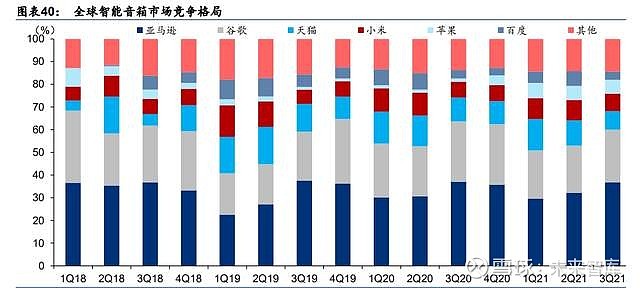

日益增多的智能家居產(chǎn)品需要有一個(gè)統(tǒng)一入口來(lái)對(duì)其進(jìn)行管理。智能音箱憑借其具備的語(yǔ) 音交互系統(tǒng)�,以及可接入多種設(shè)備和豐富內(nèi)容的特性有望成為整個(gè)智能家居生態(tài)的重要入 口以及控制中樞�����。根據(jù) Omdia 數(shù)據(jù)���,2020 年全球智能音箱出貨量為 1.36 億臺(tái)�,預(yù)計(jì) 2025 年出貨量可達(dá) 3.45 億臺(tái),2021-25 年 CAGR 達(dá) 20.5%���。

海內(nèi)外互聯(lián)網(wǎng)公司最早入局,市場(chǎng)集中度較高��。智能音箱逐漸由導(dǎo)入期進(jìn)入到成長(zhǎng)期,市 場(chǎng)迎來(lái)放量階段�,吸引著眾多玩家相繼布局。互聯(lián)網(wǎng)公司是智能音箱市場(chǎng)的最早參與者�,目前占據(jù)大部分的市場(chǎng)份額�。據(jù) IDC 數(shù)據(jù)�,3Q21 全球智能音箱市場(chǎng)出貨量前三分別為亞 馬遜、谷歌及天貓�����;而在中國(guó)市場(chǎng)����,洛圖科技數(shù)據(jù)顯示�,1H21 百度��、天貓精靈����、小米����、華為前四大品牌的份額達(dá)到 95.8%�,市場(chǎng)份額高度集中���。

目前市場(chǎng)上的智能音箱分為普通藍(lán)牙音箱及“真智能音箱”。普通藍(lán)牙音箱往往只有一個(gè) 低功耗藍(lán)牙芯片�,在靜止?fàn)顟B(tài)可以實(shí)現(xiàn)極低功耗��,一般通過電池供電。但是其沒有 WiFi 芯片且不能聯(lián)網(wǎng)����,若需 AI 功能則必須通過與手機(jī)通訊實(shí)現(xiàn)���。“真智能音箱”相對(duì)前者����,添 加了 WiFi 芯片、更強(qiáng)大的處理器及拾音麥克風(fēng)等組件���,且獨(dú)立支持 AI��,其核心功能不是 單純擴(kuò)音,而是作為智慧家居控制中樞應(yīng)有的識(shí)別����、控制及連接功能。而為了方便使用�����,需隨時(shí)保持聯(lián)網(wǎng)及麥克風(fēng)開啟��,處理器隨時(shí)負(fù)責(zé)對(duì)采集到的信息進(jìn)行處理�,從而需要很大 的待機(jī)功耗,一般通過外接電源直接供電�。

恒玄科技:兼顧連接與計(jì)算�,賦能智慧家居生態(tài)

目前市場(chǎng)上具備 WiFi 功能的芯片主要分為兩類:一類為 WiFi 連接芯片,只具備純連接功 能��,在智能家居等場(chǎng)景下需配合 MCU 使用��,然而傳統(tǒng)的 MCU 數(shù)據(jù)處理能力弱,多數(shù)情 況下需將數(shù)據(jù)傳至云端處理�����;另一類是 WiFi SoC 芯片��,除了實(shí)現(xiàn)無(wú)線連接外�����,通過集成 MCU 或 AP 處理器���,可實(shí)現(xiàn)系統(tǒng)應(yīng)用。目前國(guó)內(nèi)部分廠商 WiFi 方案為前者���,無(wú)法滿足 AIoT 場(chǎng)景下語(yǔ)音 Al 等功能對(duì)平臺(tái)算力的要求。相比之下��,公司的 WiFi/藍(lán)牙雙模 AIoT SoC 芯片屬于后者����,彌補(bǔ)了傳統(tǒng)分立式方案算力不足的缺陷,同時(shí)具備功耗及成本優(yōu)勢(shì)���。

目前市場(chǎng)上其他 WiFi SoC 芯片廠商��,有 WiFi 技術(shù)能力的不具備高性能處理器�,而處理器 芯片廠商又不具備較強(qiáng)的 WiFi 技術(shù)能力���,而公司產(chǎn)品二者兼?zhèn)?h-char unicode="ff0c" class="biaodian cjk bd-end bd-cop bd-hangable bd-jiya" style="box-sizing:border-box;position:relative;">,其單芯片集成多核 MCU 和 AP 子系統(tǒng)��、嵌入式語(yǔ)音識(shí)別系統(tǒng)、WiFi/藍(lán)牙子系統(tǒng)�、電源管理以及豐富的外設(shè)接口����,滿足了市場(chǎng)對(duì)于 WiFi AloT 芯片的性能要求����。值得注意的是,公司產(chǎn)品為 WiFi/藍(lán)牙雙模方 案���,這是因?yàn)?WiFi 和藍(lán)牙在 IoT 場(chǎng)景下各具優(yōu)勢(shì),WiFi 數(shù)據(jù)傳輸速度和覆蓋范圍強(qiáng)于藍(lán) 牙�,而藍(lán)牙在低功耗���、與手機(jī)交互等方面優(yōu)于 WiFi,兩者可以形成優(yōu)勢(shì)互補(bǔ)���。

目前,公司的 WiFi/藍(lán)牙雙模 AIoT SoC 芯片已進(jìn)入阿里��、小米及華為的智能音箱產(chǎn)品,并 陸續(xù)實(shí)現(xiàn)量產(chǎn)出貨����。除應(yīng)用于智能音箱外�,該芯片還可應(yīng)用于各類智能家居的語(yǔ)音控制模 塊中,目前已有少量用于空調(diào)產(chǎn)品��。產(chǎn)品迭代上��,公司未來(lái)將持續(xù)投入研發(fā)對(duì)該芯片進(jìn)行 更新?lián)Q代���,第三代產(chǎn)品將首次采用 WiFi 6 標(biāo)準(zhǔn)���,工藝上采用 22nm 制程,公司預(yù)計(jì)將于 2022 年發(fā)布��。WiFi 6 的出色性能有望進(jìn)一步賦能公司產(chǎn)品����,推動(dòng)其在智能家居領(lǐng)域的滲透。

盈利預(yù)測(cè)

WiFi/藍(lán)牙雙模 AIoT SoC 芯片:2021 年����,公司 WiFi/藍(lán)牙雙模 AIoT SoC 芯片順利開拓小 米、華為兩大新客戶�。隨著智能家居生態(tài)的興起及公司不斷開拓新客戶����,疊加公司下一代 WiFi 6 芯片期望于 2H22 落地���,帶來(lái)價(jià)值量的提升���,我們預(yù)計(jì) 2021/22/23 年該產(chǎn)品出貨量 為 1200/1560/2340 萬(wàn)顆�,平均單價(jià)為 21.00/25.20/26.46 元。我們預(yù)計(jì) 2021/22/23 年該 部分收入將同比增長(zhǎng) 320.0/56.0/57.5%至 2.52/3.93/6.19 億元��。

財(cái)務(wù)分析

利潤(rùn)表分析:規(guī)模效應(yīng)帶動(dòng)費(fèi)用率下行�����,關(guān)注代工漲價(jià)對(duì)毛利率的影響

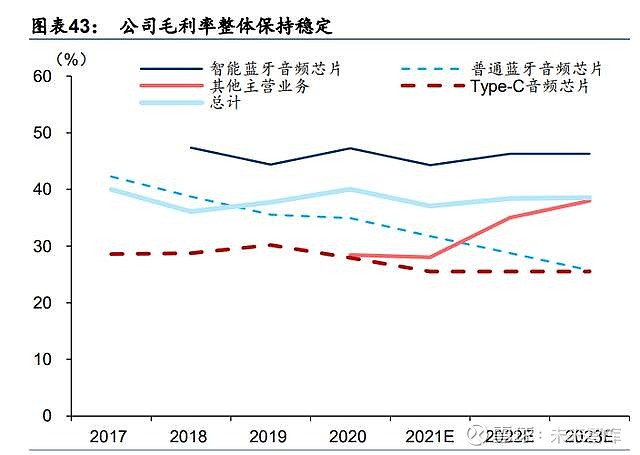

公司各類產(chǎn)品毛利率有差異,智能藍(lán)牙音頻芯片價(jià)值量較高��。相對(duì)于普通藍(lán)牙音頻芯片��,智能藍(lán)牙音頻芯片因具有更多功能��、更強(qiáng)算力���,ASP 及毛利率也相對(duì)更高��。根據(jù) 2020 年 公司年報(bào)�,智能藍(lán)牙芯片 ASP 約為 12.7 元人民幣����,單顆毛利約為 6 元人民幣;同期普通 藍(lán)牙音頻芯片 ASP 約為 4.6 元人民幣�,單顆毛利約為 1.6 元人民幣。智能藍(lán)牙音頻芯片���、普通藍(lán)牙音頻芯片和 Type-C 音頻芯片 2020 年的毛利率分別為 47.3%、34.7%和 27.5%��。

產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,毛利率穩(wěn)中有升。隨著智慧藍(lán)牙音頻芯片的快速放量�����,其在整體收入 中 的 占 比 提 升�,從 而 帶 動(dòng) 整 體 毛 利 率 提 升��,2018-20 年 公 司 整 體 毛 利 率 分 別 為 36.18/37.68/40.05%����。展望未來(lái),我們認(rèn)為智能藍(lán)牙音頻芯片毛利率短期雖受代工漲價(jià)影 響��,但長(zhǎng)期隨著公司不斷推出新型號(hào)�����,整體將保持穩(wěn)定����。此外由于新產(chǎn)品初期毛利率較高 及市場(chǎng)需求旺盛�����,預(yù)計(jì)包括手表及 WiFi 芯片的其他主營(yíng)業(yè)務(wù)毛利率將大幅提升���。普通藍(lán) 牙音頻芯片因產(chǎn)品性能落后����,毛利率將緩慢下降并逐漸穩(wěn)定。Type-C 音頻芯片毛利率則 保持穩(wěn)定���。綜合來(lái)看���,受益于產(chǎn)品結(jié)構(gòu)的不斷優(yōu)化�����,我們預(yù)計(jì) 2021/22/23 年公司毛利率 為 36.98(對(duì)應(yīng) 4Q21 為 35.8%����,QoQ -0.3ppt)/38.5/38.7%�。

規(guī)模效應(yīng)顯現(xiàn)�����,帶動(dòng)費(fèi)用率持續(xù)下降。隨著公司業(yè)務(wù)規(guī)模的快速增長(zhǎng)并持續(xù)進(jìn)行成本優(yōu)化����,2017-20 年銷售費(fèi)用率和管理費(fèi)用率逐年下降����,銷售費(fèi)用率從 2017 年的 2.4%下降至 2020 年的 0.7%,管理費(fèi)用率從 2017 年的 149.4%下降至 2020 年的 5.12%�。考慮公司規(guī) 模效應(yīng)下管理費(fèi)用率有望進(jìn)一步下降����,我們預(yù)計(jì) 2021/22/23 年公司銷售費(fèi)用率分別為 0.5 (對(duì)應(yīng) 4Q21 為 0.5%)/0.5/0.5%,總體保持穩(wěn)定;管理費(fèi)用率分別為 4.2(對(duì)應(yīng) 4Q21 為 3.9%)/4.0/3.0%���,穩(wěn)中有降。公司 2017-20 年研發(fā)費(fèi)用率亦從 52.9%降至 16.3%��,主要 原因?yàn)楣镜匿N售收入快速增長(zhǎng),而研發(fā)投入穩(wěn)步增長(zhǎng)����。我們預(yù)計(jì) 2021/22/23 年研發(fā)費(fèi) 用率為 16.0/14.0/13.0%��,持續(xù)保持較快的研發(fā)節(jié)奏����。

橫向?qū)Ρ葋?lái)看,公司管理費(fèi)用率與可比公司相比處于較高水平���,主要因?yàn)楣緦?shí)施股權(quán)激 勵(lì),確認(rèn)股份支付費(fèi)用較高��。公司銷售費(fèi)用率相對(duì)較低���,主要原因是 1)公司在戰(zhàn)略上聚 焦于各領(lǐng)域品牌廠商的產(chǎn)品需求��,產(chǎn)品性能得到大客戶認(rèn)可�,因此公司市場(chǎng)推廣需求較少��; 2)公司的經(jīng)銷商����、直銷客戶相對(duì)集中且合作關(guān)系較為穩(wěn)定,因此公司銷售人員數(shù)量相對(duì) 較少����,銷售人員職工薪酬總金額較低。研發(fā)方面,各公司研發(fā)費(fèi)用率存在一定差異�����,主要 受各自市場(chǎng)戰(zhàn)略�����、產(chǎn)品研發(fā)周期及階段��、細(xì)分產(chǎn)品類型��、收入規(guī)模等因素影響���。公司研發(fā) 費(fèi)